11月12日中国尿素出口价格指数(CNEI)为1990.70点,环比下跌1.91点,跌幅为0.10%;比基期上涨131.70点,涨幅为7.08%。

供给情况:上周,部分国内尿素生产企业减负荷、检修,尿素整体开工率有所下跌。原料方面,随着供暖季到来,煤炭需求增多,矿区库存保持低位,市场价格有所上涨。天然气方面,上周天然气需求略显疲软,价格略有下跌;液氨方面,需求仍显不足,价格跌至低谷。

需求情况:农业方面,目前处于淡季,市场需求冷清。工业方面,环保压力不断加大,复合肥和胶板企业开工率持续保持低位,对尿素整体需求疲软。出口方面,印度宣布了新的招标,但国家价格低于国内,企业出口机会不大。

根据相关材料整理

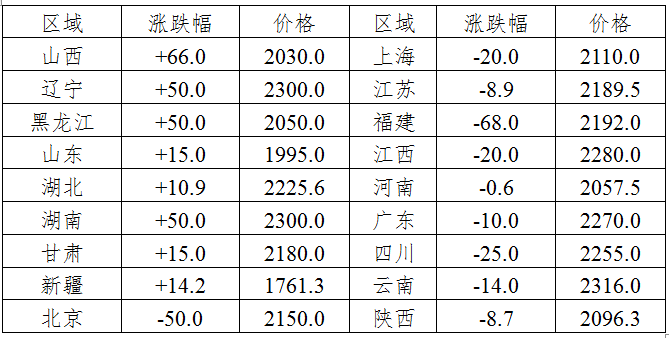

国内情况:上周,国内各地区尿素价格周环比涨跌互现。其中山西、辽宁、黑龙江、山东、湖北、湖南、甘肃、新疆8省区市尿素批发和零售价格分别上涨11-66元/吨;北京、上海、江苏、福建、江西、河南、广东、四川、云南、陕西10省区市尿素批发和零售价格分别下跌1-68元/吨,其余地区价格持稳。

国内尿素批发价格变动表(单位:元/吨)

数据来源:中国农资流通协会

目前国内农业需求冷清;工业方面,环保压力不断加大,复合肥和胶板企业开工率保持低位,尿素需求进一步减少。出口方面,印度发布新招标,但国际价格仍低于国内。供给方面,尿素开工率受能耗、环保等因素制约难有大幅增加,煤炭、天然气进入供暖需求旺季,价格有所上涨,形成成本支撑。综上预计,近期尿素价格或将高位持稳,需关注环保形势和冬储进展情况。